INTRODUCCIÓN

Shinzo Abe al iniciar su mandato como presidente de Japón en diciembre de 2012 y Haruhiko Kuroda, gobernador del Banco de Japón (BdJ), al coordinarse con el primero, hicieron suya la frase de Gail Sheehy, “para crecer hay que renunciar temporalmente a la seguridad”. Esto es así porque, el gobierno nipón ha iniciado un plan integral económico denominado por los analistas como “Abenomics“, encaminado a relanzar la economía japonesa estancada durante décadas y que así crezca, no sin riesgos. Riesgos que, por cierto, son desconocidos.

Lo son porque no se había puesto en marcha antes un plan tan agresivo como el que va a aplicarse en Japón, nadie ha intentado hacer algo parecido en todo el mundo. Tanto es así que, los analistas han catalogado la historia del nuevo BdJ, tras la puesta en marcha del plan de Abe, con Haruhiko Kuroda como presidente del BdJ. Esta connivencia entre gobierno y banco central, deja en entredicho la independencia del BdJ, que se le presupone por lo general a los bancos centrales. Se antoja crucial que el “BdJ prometa de manera creíble que va a ser irresponsable“.

Dejando atrás la independencia o no del BdJ y enfocándonos en el tema central que nos ocupa, vamos pues a definir qué es “Abenomics” aunque pueda resultar evidente a estas alturas de la entrada.

LAS “TRES FLECHAS” DE ABE-NOMICS

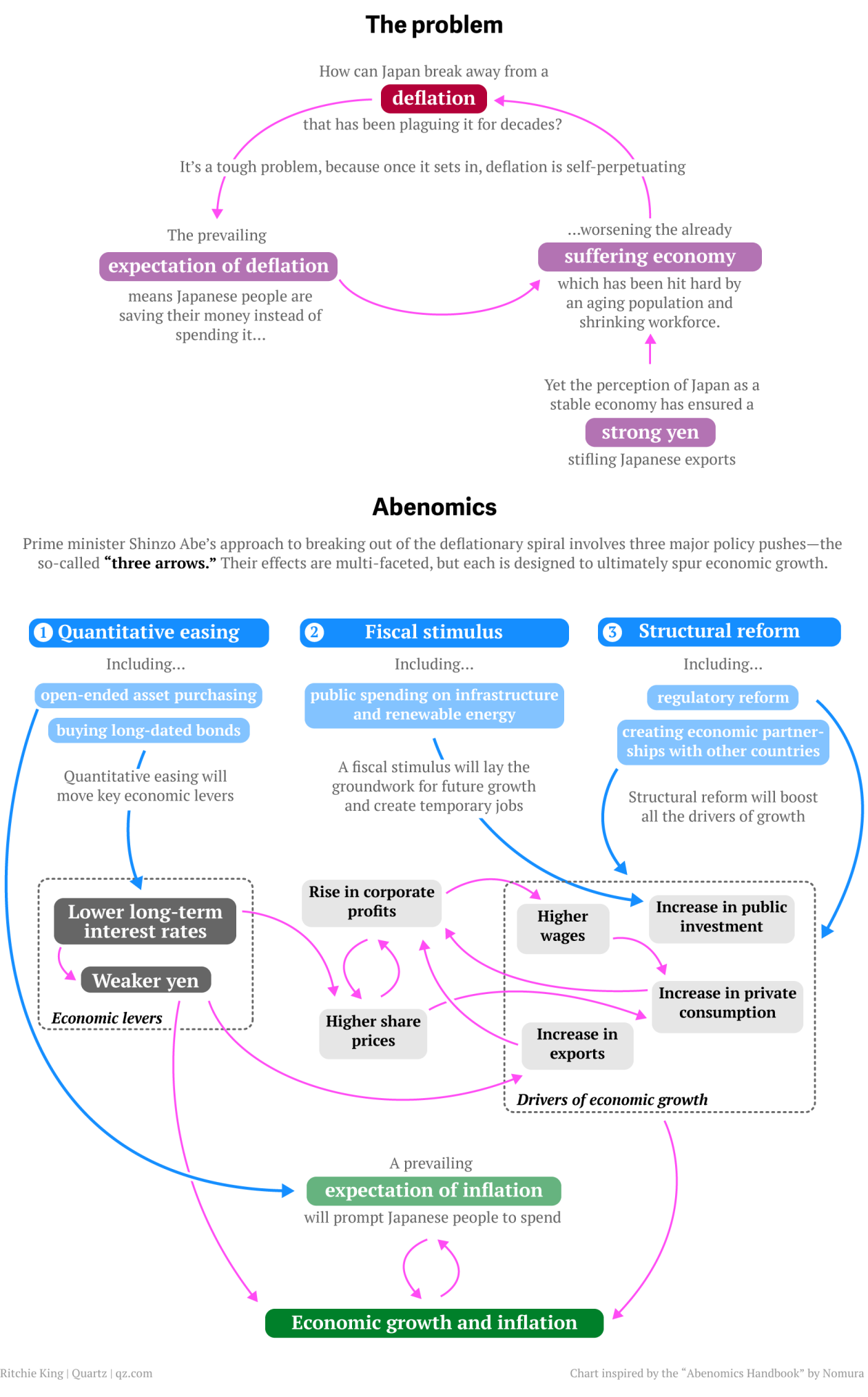

“Abenomics” es el plan económico que está aplicando el gobierno japonés (Shinzo Abe, por quien toma el nombre), para tratar aumentar el crecimiento real provocando inflación en la economía –con el objetivo de una tasa de 2% en dos años, algo que no se ha intentado desde la década de 1980. Es un experimento radical que está formado por lo que el gobierno japonés ha denominado las “tres flechas”, que podéis ver en el gráfico elaborado por QUARZ.

La primera de las flechas llegó el 4 de abril, cuando Haruhiko Kuroda anunció que combatiría la inflación mediante el bombeo de grandes cantidades de dinero en la economía (nota-anuncio de dicha estrategia: “facilidad monetaria cualitativa y cuantitativa” [.pdf]). La segunda flecha es y será, un estimulo fiscal de 10.3 trillion de yenes, que equivale a $116 billion (recordad: no confundir billón con billion). La tercera es la más esperada y puede que la más importante, al tratarse de cambios estructurales en busca de potenciar el crecimiento económico del país a largo plazo. No sucederá ninguna de un día para otro, pero si serán sumamente radicales por el breve espacio tiempo bajo el que se darán.

En junio, para afrontar la tercera flecha, y ayudar a diseñar la estrategia, el señor Abe había convocado una serie de comités de reforma, en particular la Sede para la Revitalización Económica de Japón dentro de su propio Partido Liberal Democrático (PLD), y el Consejo de Competitividad Industrial (CPI). Las propuestas, para distintos ámbitos y desde distintos frentes, proponían cuestiones interesantes aunque, quizá, demasiado atrevidas a un mes vista de las elecciones cruciales del 21 julio para la Cámara Alta del Parlamento.

Freno temporal que se ha notado en bolsa, tras 6 meses en los que el crecimiento de la misma se ha duplicado, ha sufrido caídas el Índice Nikkei en distintas jornadas. Esto nos habla de la importancia de la tercera flecha para los inversores, que la ven aún por debajo de lo que se esperaba y, sobre esto tendrá mucho que decir la valentía del gobierno tras las elecciones del Parlamento. De todas formas, no se albergan muchas dudas de que Shinzo Abe y su gobierno, no se echarán atrás.

En todo caso, no seguimos entrando en especulaciones y de momento vamos a continuar desgranando Abeconomics, esta vez, a través de la visión de Michael Roberts, economista marxista británico, quien califica como “experimento que combina estímulo fiscal keynesiano, devaluación e impulso monetarista: un triple empujón”.

El primer punto del gráfico, la primera flecha, “Flexibilización cuantitativa“, es una política que Estados Unidos viene aplicando desde la caída de Lehman Brothers, estando al frente Ben Bernanke (presidente de la FED, quien presume de haber estudiado en profundidad el papel de Koreikiyo Takahashi al frente del Ministerio de Finanzas de Japón entre 1931 y 1936, los años de la Gran Depresión, y cuyas medidas “salvaron brillantemente a Japón de la depresión mundial”). Consiste en la compra de bonos del estado y de empresas imprimiendo dinero hasta mediados de 2014, pretendiendo conseguir que los activos del balance de cuenta del FED se sitúen alrededor del 25% de PIB. Con el programa de Kuroda, el balance de cuenta del BdJ llegará a 40% del PIB a finales de 2014. De hecho, casi toda la deuda pública emitida durante los próximos 2 años, será comprada por el BdJ. Por lo tanto y resumiendo esta medida, lo que pretende (y está ejecutando) el gobierno japonés es incrementar la base monetaria para así aumentar las expectativas de inflación (hasta un 2% de inflación en dos años), que repercutirá positivamente sobre el consumo (negativamente sobre el ahorro), estimulando de esta forma el crecimiento económico.

ECONOMISTAS OPINAN

Tras haber pasado por las tres flechas, por la segunda más por encima, recogemos ahora la opinión sintetizada de Paul Krugman, Joseph Stiglitz y Xavier Sala i Martin (XSiM).

En primera instancia, Krugman, que piensa que en Occidente se ha instaurado el derrotismo permanente y no se lleva a cabo ninguna política económica novedosa, mientras en Europa se baten récords de paro y se entra en recesión. A lo sumo a lo que se está llegando es a suavizar los planes de austeridad, de momento, reír por no llorar. En Japón, como afirma Krugman, tienen problemas suficientes como para esgrimir que están atados de pies y manos para actuar, con la tan envejecida población, la alta deuda (superior a la de Grecia), los problemas estructurales y del mercado de trabajo (como la discriminación de la mujer) y otros muchos problemas. En definitiva, los problemas no son excusa y las últimas décadas en Japón sí son un motivo para tener que claro que mejor más pronto que tarde, poner en marcha políticas económicas distintas al dogma de la austeridad y que, hasta la fecha, el dictamen por las actuaciones del actual gobierno japonés es positivo.

Stiglitz, premio Nobel al igual que Krugman, aún va más lejos y afirma que “Abe está haciendo lo que muchos economistas (me incluyo entre ellos) han estado pidiendo en EE UU y Europa: un programa integral que implique políticas monetarias, fiscales y estructurales.” Además, añade en relación a las primeras consecuencias de la “Abenomics” que “el efecto que tiene incluso una leve deflación en la deuda real, año tras año, puede ser significativo. La postura asumida por Kuroda ya ha llevado a la debilitación de la tasa de cambio del yen, lo que hace que los productos japoneses sean más competitivos.” Como hemos escrito anteriormente, es de vital importancia la tercera flecha, que Stiglitz también remarca: “El verdadero desafío será diseñar la tercera flecha, a la que Abe se refiere como crecimiento, y que incluye medidas estructurales con ese objetivo.”

No es fruto de la casualidad que XSiM aparezca en estos párrafos, puesto que su explicación sobre la “segunda flecha” de Abe, es la que utilizaremos para completar lo anteriormente comentado. Citándole: “Japón tiene la deuda pública más grande del mundo y la más alta que ha visto el hombre en el planeta tierra (u cualquier otro planeta “for that matter”). ¿Cómo planea pagar Abe toda esa deuda? El plan es pagarla a través de los impuestos: el impuesto inflacionario que va a resultar de la expansión de la masa monetaria y de un nuevo impuesto de consumo (una especie de IVA) que entrará en vigor en 2014.”

DESPEDIDA Y CIERRE

No todo son buenos augurios, como decíamos, la incertidumbre, la falta de seguridad al proceder con el plan económico “Abenomics”, puede presentar problemas que, siguiendo y cerrando la opinión de XSiM en estos párrafos, vamos a concretar escuetamente. Por un lado XSiM recalca, valiéndose de la historia económica y su opinión, que las expansiones monetarias tienen efectos a corto plazo, pero a largo plazo se diluyen siendo inexistente su repercusión. Afirma, en linea a lo mencionado, que la política monetaria inflacionista como motor del crecimiento económico a largo plazo es una locura, no tiene sentido. Para él, que “el plan de Abe haya funcionado un trimestre o que acabe funcionando un año, no quiere decir que acabará funcionando siempre”. Finalmente, explica que el marco que supone cada país, es distinto y por tanto, mismas medidas no tienen porque funcionar en todos.

Habiendo incluido la parte negativa, que podría extenderse mucho más, al igual que el resto de temas de la entrada, sólo queda resumir brevemente lo que aquí hemos expuesto. No es otra cosa que poner énfasis en la importancia de la “tercera flecha”, puesto que sin esta, los efectos de las dos primeras irán perdiendo fuelle y no sabemos qué podría suponer “Abenomics” a las finales, pero seguramente nada diferente a lo vivido en décadas anteriores (trampa de liquidez, estanflación, etc). Son reformas estructurales, la flecha más importante, las que debe acometer desde el gobierno para lograr afianzar los efectos positivos de las anteriores, y también para construir un marco estable de crecimiento para el país nipón. Dentro de estas reformas estructurales, añadir una que ya se ha nombrado de pasada pero que puede ser determinante, y es erradicar la discriminación de la mujer en el país. Para ejemplificarlo, es interesante conocer la historia de la “Sra. Watanabe” y la de la “Srta. Watanabe” que enlazamos. Con la palabra “Womenomics” y un extracto del enlace anterior, cerramos este resumen de la política actual japonesa y resaltamos lo fundamental que son los cambios estructurales en pro de la igualdad de sexos en Japón:

Según un cálculo de Kathy Matsui, Directora de Estrategia Bursátil para Japón en Goldman Sachs, si las mujeres japonesas obtuvieran igualdad de oportunidades laborales, Japón podría aumentar su PIB un 15% y crear 8,2 millones de empleos nuevos. Abe ha declarado que el pilar más importante de la “Abenomics” (la estrategia de crecimiento de su gobierno) será la “womenomics” (la economía femenina). Mucho depende para la señora Watanabe y su hija de que esta promesa se haga realidad.

Other Articles