Fue Pedro Solbes en su primera etapa de ministro, en los estertores del felipismo y cuando González ya hacía mucho que había hecho jirones su indumentaria de pana, el que nos advirtió que el sistema de pensiones tal y como estaba concebido en España acabaría siendo insostenible.

Claro, como el hombre era un liberal con piel de socialdemócrata no se le ocurrió decir otra cosa que los ciudadanos tendríamos que ir haciéndonos a la idea de contratar planes privados si queríamos disfrutar de una pensión en condiciones.

Como si la inmensa mayoría llegara tan holgado a fin de mes para que además de pagar la hipoteca, el coche, llenar la nevera y pegarse un gustillo de vez en cuando, todavía le sobrara para completar un nada barato plan de pensiones.

Lo malo es que han pasado 25 años desde entonces, gobiernos de todos los colores y unos por otros nadie se atrevió a afrontar la cuestión. Neoliberales ensimismados en el individualismo y presuntos socialdemócratas de miedo a perder.

Ahora José Luis Escrivá otro lobo con piel de cordero que se le escapa la vena liberal de vez en cuándo –no en vano fue nombrado por M. Rajoy presidente de la AIREF -, ha venido a decir que más temprano que tarde tendremos que acabar eligiendo entre quitarnos el hambre a tortazos con nuestra pensión o seguir trabajando hasta morir.

Lo que no sería de mucho sorprender con un gobierno dirigido por Pedro Sánchez que, por mucho que quiera presumir de progresista, no se puede olvidar que su primer acuerdo de gobierno fue con un partido de lo más liberal como Ciudadanos y con un tipo como Albert Rivera a la cabeza.

Sánchez podría decirse que es otro auténtico superviviente pero, de momento, a la fuerza ahorcan y con la otra cara del gobierno de coalición de por medio tendrá que echar el freno mientras no toque otra cosa. Así que vamos al asunto que la cuestión es la mar de compleja y, como tantas otras, tampoco queda mucho tiempo por llegar.

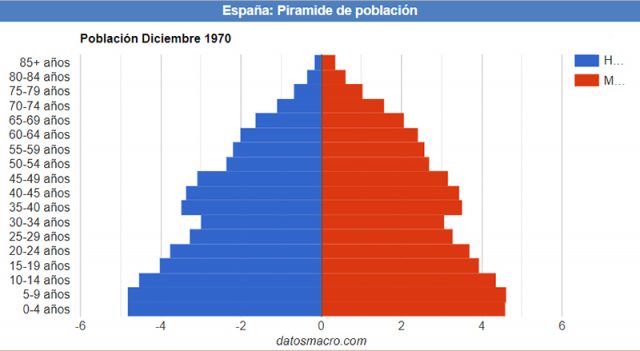

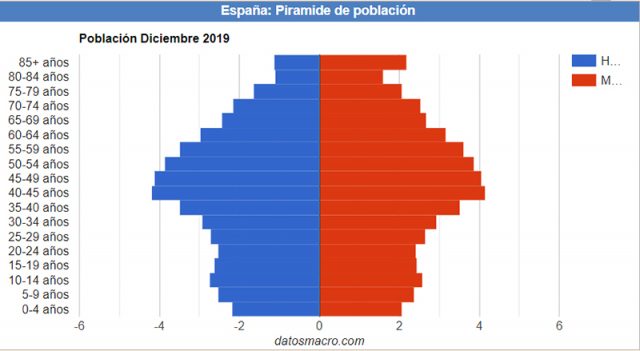

La pirámide demográfica

La sociedad ha cambiado radicalmente las últimas décadas en España, tal como había ocurrido en el resto de Europa bastante tiempo antes por razones que ya hemos esgrimido en alguna ocasión y son sobradamente conocidas.

En lo básico nuestro país se perdió las revoluciones liberales e industriales que en su momento tuvieron lugar en buena parte de Europa y mantuvo un atraso casi secular en todos los aspectos de la vida económica, política y social hasta bien entrada la segunda mitad del SXX.

La consolidación de la democracia y la posterior adhesión a la Unión Europea incorporó España de manera definitiva a su entorno. Sin embargo el país siguió arrastrando graves defectos estructurales que en estas últimas décadas nunca fueron abordados en la forma debida.

Quizá por una Transición que no pudo abordar todas las transformaciones necesarias ante las evidentes presiones de parte de una estructura militar inmovilista por un lado y por otro por la negativa de las élites a ceder algunos de los privilegios que habían gozado durante la dictadura.

Además de perpetuar un sistema basado en un modelo laboral intensivo de salarios bajos lo que, como veremos más adelante, constituye el vector principal del problema de las pensiones.

Para colmo, por aquellos mismos entonces, la irrupción y posterior consolidación del neoliberalismo como sistema económico dominante en occidente puso todavía más difícil que España pudiera ponerse al día en cuanto a servicios públicos y en cuestiones de orden social.

Por otro lado, la incorporación por fortuna y de lleno de la mujer a la vida laboral y social del país, además de ciertos factores que ya abordamos en un artículo anterior en relación al reiterado fracaso de los incentivos a la natalidad, se ha propiciado una drástica reducción de la tasa de nacimientos.

A pesar de todo la sensible mejora del entorno social y con ello al aumento de la esperanza de vida ha hecho que la pirámide demográfica haya sufrido importantes cambios en su distribución en los últimos 50 años.

A la vista de las gráficas, en las que vemos cómo se va reduciendo la base –nacimientos-, a la vez que aumenta la cima –jubilados-, resulta obvio que con un sistema de pensiones basado exclusivamente en las aportaciones en forma de cotización de las personas en edad laboral es imposible mantener las prestaciones de los que han sobrepasado la misma.

En cualquier caso, a la vista de la gráfica que nos facilita también Eurostat, la situación en la Unión Europea en cuantos a registros de edad tampoco difiere en exceso de la española al día de hoy.

Por eso veamos ahora como afrontan el problema en otros países pero especialmente nuestro entorno más cercano.

Los sistemas de pensiones en el mundo

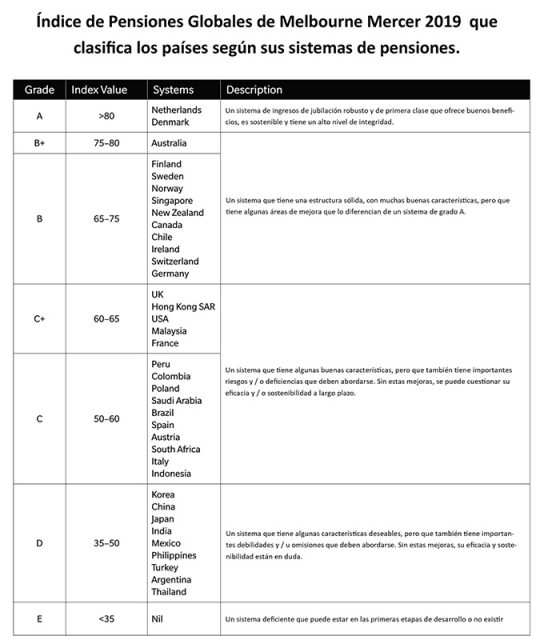

Como vemos en el índice de pensiones que elabora anualmente la consultora Mercer en Melbourne, una entidad dedicada desde hace más de 70 años al análisis de los diferentes modelos de pensiones y que sirve de referencia en todo el mundo, España se encuentra en el bloque C del mismo. Es decir entre aquellos países con «Un sistema que tiene algunas buenas características, pero que también tiene importantes riesgos y/o deficiencias que deben abordarse. Sin estas mejoras, se puede cuestionar su eficacia y/o sostenibilidad a largo plazo».

Veamos ahora qué hacen al respecto los primeros clasificados en la tabla, los mismos que por lo general suelen hacerlo en todos los indicadores relativos a la atención social.

- Países Bajos: Por una parte de carácter público, vía impuestos y cotizaciones, que perciben todos los ciudadanos (50 % del salario mínimo cuando viven en pareja o del 70 % si lo hacen solos), y de otra las empresas aportan a un fondo de pensiones, todos los meses, cara a la jubilación de cada uno de sus empleados. En el caso de los autónomos se recurre a seguros individuales, algo parecido a los planes de pensiones en España.

- Dinamarca: En la parte pública que se financia a través del IRPF, los impuestos municipales y las cuotas de trabajadores y empresarios, la pensión se establece no en base a la vida laboral sino al tiempo de residencia en el país y al conjunto de sus ingresos, aunque se establecen mínimos complementarios. En el caso de los planes de empresa y autónomos es similar al holandés.

- Australia: Significativamente diferente al resto. En este caso la parte pública de la pensión hasta alcanzar los mínimos establecidos es complementaria de la privada que, en su caso, es obligatoria por parte de las empresas a través de planes de ahorro equivalente al 9 % del salario de cada trabajador.

- Finlandia: Similar al danés y de los Países Bajos, el sistema se organiza en dos pilares, uno de carácter público que garantiza unos mínimos y otro de carácter empresarial a través de planes obligatorios para las empresas.

- Suecia: Actualizado en 2001, los trabajadores pueden jubilarse a partir de los 61 años y su pensión parte igualmente de dos pilares. Por un lado vía impuestos y de otro por las aportaciones de las empresas y los trabajadores a través de los citados planes. Además el trabajador tiene acceso anualmente a la información sobre la situación de dichas aportaciones.

Del mismo modo para las empresas, por lo general, se generan incentivos fiscales que irán en aumento cuanto mayor sean las aportaciones a los planes de jubilación de sus empleados.

Como vemos, con las particularidades de cada caso, las pensiones en los países donde se encuentran mejor consolidadas y más dotadas, es en aquellos que se fundamentan en dos principios. Por un lado las aportaciones vía impuestos y cotizaciones a las administraciones públicas y de otro a través de los planes privados de las empresas.

El principal escollo de España

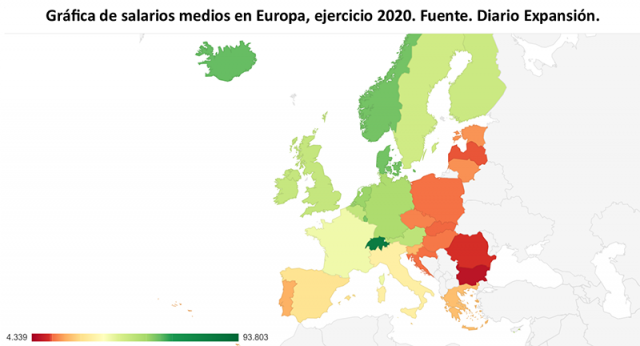

Decíamos anteriormente que España, por el lastre de los vicios adquiridos y por la coyuntura neoliberal dominante de las últimas décadas, parte de un modelo salarial intensivo basado en salarios bajos. De ahí que en la tabla anterior que hace referencia a la calidad de vida de los ciudadanos en los diferentes países de la UE, España pueda decirse que sea «cola de león», de los países más desarrollados o «cabeza de ratón» de los que menos, con alguna que otra excepción.

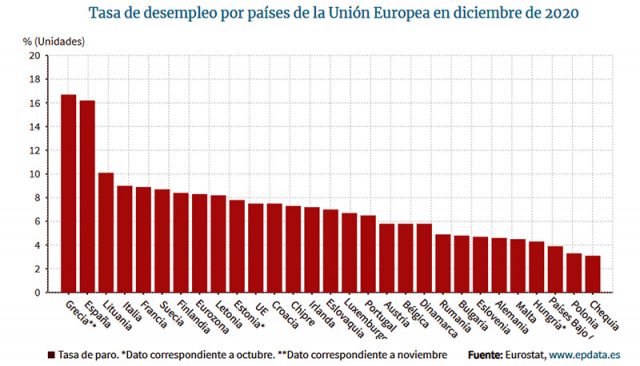

Si a esto añadimos las elevadas tasas de desempleo existente en nuestro país, en relación a nuestros vecinos europeos:

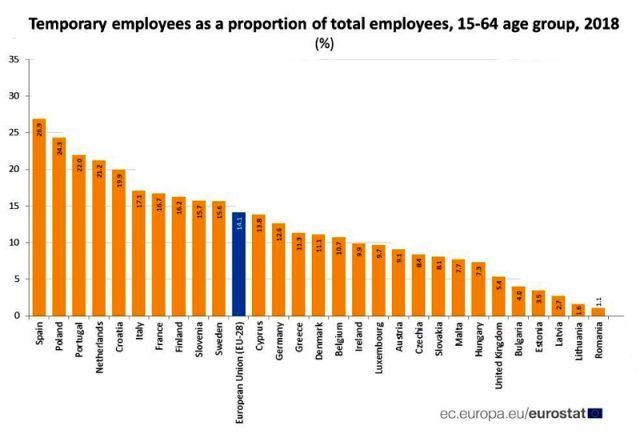

Las perspectivas en cuanto a estabilidad laboral:

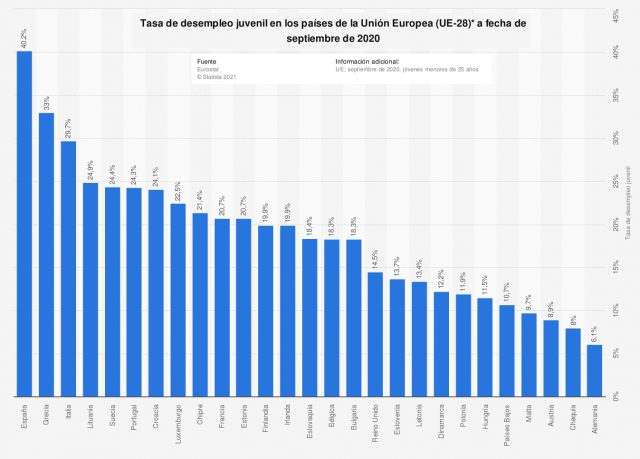

Y las previsiones futuras en lo que se refiere a desempleo juvenil:

Las perspectivas no son nada halagüeñas. Máxime cuando en base a ese modelo laboral «caciquil», como hemos denominado en alguna ocasión, el salario más usual en España según la AEAT es de 18.000 € anuales (1.286 € por 14 pagas), lejos de los 24.000 € de la media nacional y sensiblemente por debajo del salario mínimo del resto de países comunitarios de similar desarrollo.

Ello impide una eficaz capacidad de ahorro por parte de los asalariados y provoca una menor recaudación fiscal que sumada a las debilidades del sistema tributario que, en la práctica tiene un alto carácter regresivo, hace extremadamente difícil aplicar en esas condiciones el modelo de pensiones más garantista de los países más avanzados.

En España, con semejantes perspectivas en el empleo, resulta todavía más inverosímil alargar la edad de jubilación coartando la entrada al mundo laboral de los más jóvenes en un escenario donde, además, fruto de los avances tecnológicos y en especial el desarrollo de la inteligencia artificial, se necesitará cada vez menos mano de obra, por muchos nuevos empleos que se liciten.

La tasa de reemplazo

A pesar de la evidencia de los datos los guardianes de la ortodoxia liberal acusan a España de un discurso alarmista en el tema de las pensiones cuando, según su criterio, son de las más altas de la Unión Europea.

Para ello basan su argumento en lo que se conoce por «Tasa de reemplazo», es decir el porcentaje que representa la prestación sobre el último salario recibido. Por ejemplo, si una persona cobra 800 € de pensión y el último salario que percibió fueron 1.000 €, su tasa de reemplazo –también llamada de sustitución-, será del 80 %.

Ese dato situaría a España en los primeros lugares de la U.E. pero la realidad nos dice que un jubilado danés percibe 1.978 €, un holandés 1.517 € o un sueco 1.700 €, mientras que la media en España es de 1.182.07 € (Ejercicio 2020).

A lo que habría que añadir que a lo largo de su vida laboral la capacidad de ahorro de un ciudadano español está muy por debajo de las del resto según hemos podido comprobar en el cuadro sobre el Índice de calidad de vida y el de salarios en Europa que vimos antes.

O lo que viene a ser lo mismo, durante su vida laboral los ciudadanos de esos otros países habrán podido asegurarse mejor su futuro y en mucho mayor número mientras que en España eso solo podrá quedar al alcance de una minoría.

Peor aun cuando las empresas se desentienden de manera absolutamente mayoritaria de la cuestión por cuanto los planes de pensiones para empleados siguen siendo un auténtico rara avis en todos los sectores de la industria y el comercio en España.

Cambio de paradigma

Efectivamente, se necesita una revisión radical tanto del modelo laboral, como empresarial, industrial y fiscal de nuestro país que, como poco, pueda acercar España a su entorno más favorable.

Como popularmente se dice tenemos dos maneras de ver el contenido de la botella: medio vacía -el modelo tradicional y conservador de la economía española- o medio llena, visto el cambio de paradigma en las principales instituciones, de los organismos internacionales y de los EE.UU. de la mano de un sorprendente Joe Biden.

España, como en todos los foros se repite de manera insistente parte de un patrón económico e industrial inasumible para lo que se presupone debe ser un país súper desarrollado. Basar solo en un modelo de turismo de bajo valor añadido y otro de carácter meramente especulativo como es la construcción la mayor parte de la riqueza nacional impide la consolidación de un modelo social eficiente en todas y cada una de sus facetas. Entre ellas su mercado laboral y por ende su sistema de pensiones.

Mientras que la falta de pequeñas y medianas empresas en número suficiente debilita todavía más las rentas salariales.

Si, para colmo de tan ingenuo modelo fiscal, la inversión pública se deriva, en aras de satisfacer el ego de sus próceres, hacia inversiones en infraestructuras tan costosas como ineficaces –alta velocidad ferroviaria sobredimensionada, recintos feriales y colosales palacios de congresos inútiles o aeropuertos infrautilizados, entre otras muchas-, los escasos recursos disponibles se diluyen en obras faraónicas innecesarias.

Además los altos márgenes de beneficio de las empresas que, en muchos casos, monopolizan recursos sumamente necesarios, del que la electricidad es el mejor ejemplo, generan costes y gastos desproporcionados para el resto de empresas y los particulares.

No estaría de más que los recursos proporcionados a través de los Fondos NextGenerationEU, para el Plan de Recuperación, Transformación y Resiliencia tras la catástrofe provocada por la pandemia y la nefasta gestión de la crisis económicas inmediatamente anteriores, así como las disposiciones actuales del BCE en el mismo sentido, sirvan para fijar tan necesario cambio de rumbo en la industria española y, en general, del modelo socio-económico español.

La creación y afianzamiento de empresas públicas en sectores vitales –tal como se ha mantenido en otros países europeos a pesar de la vorágine liberal, como puedan ser en los casos de las eléctricas, la banca o la vivienda-, resulta una exigencia a la hora de controlar los precios de los servicios básicos y dar salida a importantes necesidades sociales y económicas ante las que la industria privada prioriza sus propios intereses.

Así como el desarrollo debido de unos servicios públicos eficaces en todos los órdenes pero, especialmente, en lo referido en atención al crecimiento demográfico, la educación y la ciencia y favorecedores también de una mejor calidad de vida para un cada vez mayor número de personas mayores y dependientes en forma de prestaciones y en especie.

En este sentido, la reiterada negativa del marco liberal ante dichas propuestas por su tradicional inhibición por los intereses públicos, resulta aún más redundante cuando las cosas se complican y exige los recursos del estado para que les salve del desastre.

La tarea que queda por delante es hercúlea y precisa de arrojo pero no cabe volver atrás, aunque se necesite ir más allá de una legislatura para apreciar de manera sensible los resultados. De no ser así España volverá a caer en el ostracismo, como de costumbre para beneficio de las élites y en detrimento de sus gentes.

La Virgen de Agosto de Jonás Trueba

La malcasada: el derecho al divorcio

[…] vimos en otro artículo reciente como van resolviendo la cuestión otros países de similar desarrollo con mejor tino que en […]