Cuando de recaudar se trata, no hay duda, una de las principales partidas que modificar es la de la seguridad social y, como no podía ser de otra manera este año 2014, el gobierno ya se ha encargado de revisar las bases de cotización a la seguridad social.

Los cambios que ha aplicado en las bases de cotización están en vigor desde el pasado 22 de diciembre tras la publicación en el BOE del Real Decreto Ley 16/2013 de 20 de diciembre de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores.

Simplemente con ver que las modificaciones llevadas a cabo se han realizado a través de real decreto ley, puede preocupar y asustar a más de uno, sin embargo, salvo algunos casos concretos, no ha habido grandes modificaciones, incluso podría decirse que menos de las que más de uno se esperaba.

MODIFICACIONES EN LAS BASES DE COTIZACIÓN PARA 2014

La Ley de Presupuestos Generales del Estado, principalmente, y otras normas complementarias se encargan de actualizar todos los años los límites de las bases de cotización de los regímenes a la Seguridad Social, el salario mínimo interprofesional (SMI) y los tipos de interés legales y de demora vigentes para cada ejercicio.

Para el año 2014, se ha congelado la base mínima de cotización del régimen general al igual que el SMI, se actualizan el resto de bases en un 1% y se aplica un incremento del 5% para las bases máximas de cotización a la Seguridad Social.

Lo ideal hubiera sido que las bases de cotización al régimen general hubieran descendido con el fin de fomentar la contratación a las empresas (la fiscalidad laboral es España es una de las más altas a nivel mundial).

Aun así, las empresas y empresarios pueden darse con un canto en los dientes ya que en este año 2014 no van a tener que soportar un coste mayor por tener contratados a trabajadores por cuenta ajena.

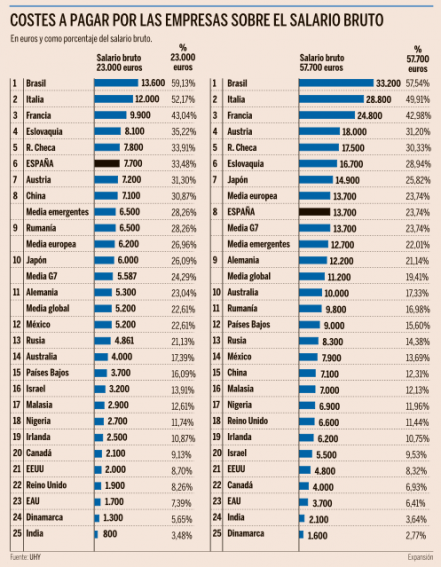

El estudio de UHY concluye, como no podía ser de otra manera que, los costes laborales elevados impiden el crecimiento de la tasa de empleo.

Así pues, determina que la disminución de cotizaciones sociales ayuda a flexibilizar el mercado laboral y a la creación de nuevas empresas.

La fiscalidad laboral en España es más alta cuanto más bajo es el salario del trabajador. España desciende al octavo puesto del ránking para un salario de 57.700 euros, y al número 16 en el caso de un sueldo de 231.000 euros.

Veamos cuales son los cambios principales adoptados por el gobierno para el 2014.

En cuanto a las bases de cotización mínima y máxima para el Régimen General, quedan de la siguiente manera:

- Base mínima: 753,00 euros/mes para trabajadores encuadrados desde el grupo 4 al 11, 769,44 euros/mes para grupo 3, 880,94 euros/mes para el grupo 2 y 1.061,79 euros/mes para el grupo 1. En los casos de cotización por días, la base mínima se fija en 25,10 euros/día.

- Base máxima: 3.597,00 euros mensuales o de 119,90 euros/día en grupos profesionales que se cotice por días. Esta base máxima se ha actualizado en un 5% respecto el 2013, que se situaba en 3425,70 euros mensuales.

Por su parte, las bases mínimas y máximas en Autónomos en general quedan del siguiente modo:

- Base mínima: 875,70 euros mensuales.

- Base máxima: 3.597,00 euros mensuales.

Aumenta la base mínima de cotización para los autónomos societarios y aquellos con más de diez trabajadores , que se equipara a la de los trabajadores encuadrados en el grupo 1 de cotización al régimen general (1.051,50 euros), supondrá un incremento de la recaudación de otros 100 millones.

Para más información consultad la pagina oficial de la Seguridad Social

Other Articles

Etiquetas

Apuntes sobre ‘Modos de ver’ (John Berger)