Que los consumidores financieros cuenten con los suficientes conocimientos es clave para que puedan realizar un consumo responsable y sean conscientes de los riesgos que algunos productos financieros conllevan. Intentando que los consumidores sean más responsables, activos y críticos, la Asociación de Usuarios de Bancos Cajas y Seguros (ADICAE) ha elaborado y difundido un sencillo cuestionario para conocer el nivel de educación financiera de la población española. A partir de los datos del cuestionario, la asociación ha elaborado un estudio ‘Nivel de educación financiera de la población española‘ (.pdf) en el que se realiza una explotación descriptiva de los datos y se analizan los mismos según perfiles con el fin de llegar a conclusiones y relaciones más detallas. Desde aquí vamos a destacar los aspectos del estudio que nos han llamado más la atención.

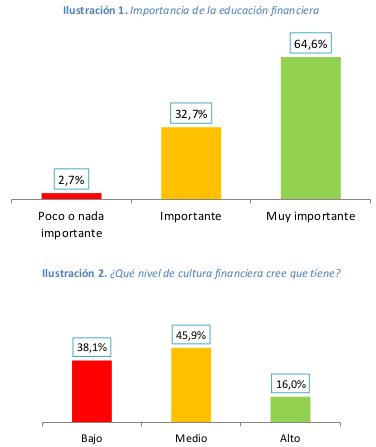

Resulta que el 97,3% de los encuestados considera que es importante o muy importante la educación financiera. Sin embargo, solo el 16% cree tener un nivel alto en esta materia.

Por otra parte, es positivo que al 85% de las personas que han participado en el estudio, le gustaría mejorar su educación financiera. La búsqueda de una mayor seguridad y evitar fraudes son los motivos para mejorar en educación financiera, según datos del estudio.

La opción preferida para adquirir conocimientos financiero son las charlas y talleres gratuitos impartidos por profesionales y, entre 20 y 40 horas al año es el tiempo que el encuestado medio estaría dispuesto a dedicar a educarse financieramente. Además, existe consenso entre los encuestados, el 93,7% opina que los fraudes se evitarían si el nivel de educación financiera fuera el adecuado en la población. No hay que olvidar que: “Una parte importante de las decisiones en la vida de una persona está asociada a un comportamiento financiero. Este comportamiento afecta directamente a su entorno personal y familiar, desde la búsqueda de financiación para los estudios hasta planificar la renta de cara a la jubilación. La educación financiera favorecerá un consumo inteligente de productos financieros, basado en decisiones informadas y bien fundamentadas” [1].

Los encuestados coinciden en que los fraudes al ahorro de los últimos años como las preferentes, se podrían haber evitado si funcionaran adecuadamente ciertas instituciones y empresas como son: las entidades financieras, organismos reguladores, y al sistema educativo. También creen el 92% de personas que han participado, que los déficits en materia financiera del consumidor favorecen claramente a las entidades bancarias según este estudio.

Se desprende de la lectura del estudio que, la información ofrecida por las entidades bancarias no es suficiente para entender los productos ofrecidos. El 50% de los encuestados no la entienden ni son capaces de descifrarla. Es más, incluso el 73% afirma haber firmado contratos con la sensación de no saber exactamente a lo que se estaba comprometiendo.

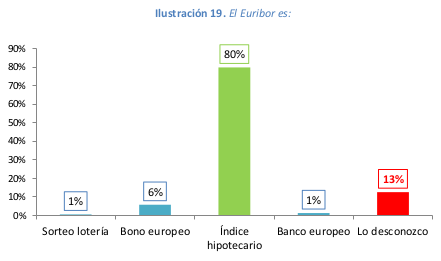

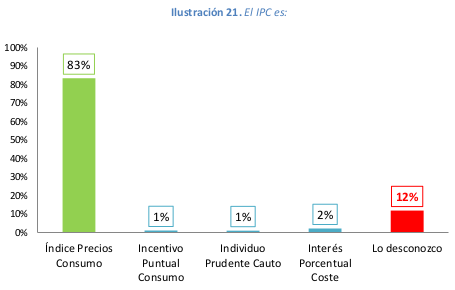

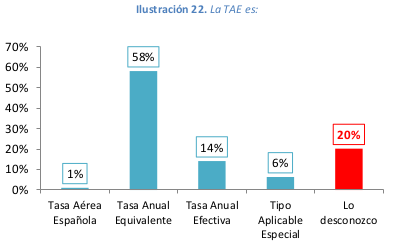

En cuanto a los términos y conceptos concretos, las personas que han respondido han dado lugar a los siguientes datos que vamos a comentar. El 80% supo qué es el Euribor pero solo el 43% conocía la horquilla aproximada entre la que se encontraba su valor. En cuanto al IPC y al Euribor, en ambos casos el 12% desconocía qué era y, el IPC fue identificado por el 83%. A la pregunta sobre la TAE, el 72% estaba en lo cierto y el 20% desconocía qué es. Al ser preguntados por el IBEX35, dividendos, y otros términos, el porcentaje de acierto fue reduciéndose y el de desconocimiento/error aumentando.

El 80% de los entrevistados creen que las instituciones reguladoras no fomentan lo suficiente la mejora de la educación financiera y, ante abusos, el 60,7% reclamaría a través de Asociaciones de consumidores especializadas ya que, solo el 19,8% estaba en conocimiento de que para reclamar en primera instancia debía acudir al Servicio de Atención al Cliente del Banco con el que surja el problema. Es alarmante el desconocimiento que se tiene acerca de la utilidad de los servicios de atención para reclamaciones del Banco de España y la Comisión Nacional del Mercado de Valores.

En el estudio también se analizan los mismos datos pero diferenciando según tramos de edad, sexo y nivel de educación académica. Para la misma edad, los niveles de acierto según cada pregunta son similares, teniendo menor cultura financiera los jóvenes de 18 a 25 años. Los hombres en todas las respuestas de media superan a las mujeres y, a mayor nivel de educación académica (Licenciatura máximo), mayor porcentaje de aciertos.

La síntesis que sacamos de este estudio es que la formación y la información en finanzas de la población española es insuficiente, que su mejora serviría y mucho para evitar fraudes y que, ni Bancos ni Instituciones hacen lo posible para favorecer y facilitar la educación financiera de la población sino, más bien, lo contrario.

Referencias

- [1] ‘Educación financiera para todos. Estrategias y buenas prácticas de educación financiera en la Unión Europea’. (.pdf)

Other Articles

Perdida (David Fincher, 2014)

Dale la vuelta al mundo, dale color

[…] a partir de teoría económica. Los gobiernos y las entidades bancarias se aprovechan de la analfabetismo económico y de los prejuicios sobre el pueblo griego con los que nos bombardean. Ante este panorama, no es […]